André, Camaïeu puis Kookaï, Go Sport, Celio, San Marina… Les redressements judiciaires et liquidations s’enchaînent dans le prêt-à-porter depuis septembre 2022.

Sur un marché en mutation, la crise sanitaire a accéléré la chute des marques n’ayant pas su adapter leur business model et définir un positionnement commercial clair : exploration des facteurs clefs de succès.

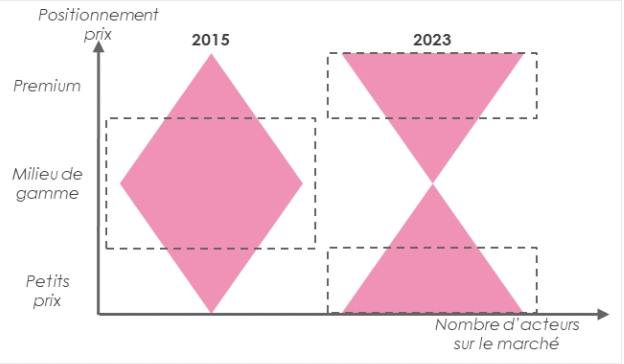

Un marché en ralentissement qui se polarise autour de 2 modèles

Depuis une décennie le marché de l’habillement recule en France, passant de 28,7 à 26 milliards d’euros. En cause : de nouveaux entrants – Shein, Primark, Aliexpress etc. – qui tirent les prix vers le bas et une croissance exponentielle du marché de la seconde main (+28% en 2022).

Aussi la structure du marché se transforme : il passe d’un modèle en losange, avec une concentration des acteurs sur le milieu de gamme, à un modèle en sablier polarisé autour du premium et des petits prix.

Petits prix et nouveaux concepts omnicanaux : l’exemple de Kiabi

N°3 de l’habillement en France derrière Intersport et Decathlon, 57% de croissance sur la dernière décennie et 560 points de contact dans 23 pays : quelle est la recette de l’insolent succès de Kiabi ?

La marque familiale tient à mettre le client au cœur de son fonctionnement. Pionnière en matière de connaissance client, l’entreprise a créé un observatoire des familles qui décrypte leurs nouveaux usages, besoins et habitudes. Elle met également à disposition de ses clients une communauté d’échange : conseils, tests produits, castings pour les campagnes… Ainsi Kiabi développe ses collections pour et avec ses clients.

Malgré l’inflation des coûts de production et de transport l’enseigne tient sa promesse de « mode à petit prix » en bloquant les prix de 140 références. Elle contient malgré tout l’érosion de sa marge en proposant des déclinaisons supplémentaires sur les produits existants. Elle mise également sur sa marketplace pour renforcer ses positions sur le web et s’ouvrir à de nouvelles catégories comme le mobilier et la puériculture. Son ambition : devenir la marketplace préférée des familles.

Enfin, Kiabi continue de faire évoluer son modèle : la marque ambitionne de conquérir les centres-villes, investit dans la rénovation de ses magasins et teste de nouveaux concepts omnicanaux. L’offre de seconde main lancée en 2020 est par exemple présente sur le web et en magasin, sous forme de “corners” ou sous l’enseigne Kidkanaï : magasin dédié à la seconde main pour les enfants. Autre initiative réussie : la location de vêtements. Après une initiative réussie sur les vêtements de maternité, le service de location par abonnement est généralisé à tous les produits et testé dans quelques magasins.

Petits volumes & identité de marque forte : 2 success-stories

1/ L’exemple de Promod

« Acheter moins mais mieux », telle est la nouvelle devise de Promod qui revoit son business model et passe d’une production de masse à un business de précision.

Cette nouvelle stratégie s’illustre dans la création des collections et dans les approvisionnements où de nouvelles initiatives ont vu le jour :

- Intégrer la « voix du client » à toutes les étapes de la chaîne de valeur. La marque capitalise sur ses groupes de discussion clients « You Make Promod » pour développer de nouveaux modèles qui répondent mieux à leurs besoins.

- Réduire le nombre de références : en diminuant le nombre de références de 20%, Promod a divisé par deux ses invendus. En parallèle, Promod se lance également dans le test de collections en pré-commandes et donc la production à la demande.

- Optimiser l’approvisionnement grâce à la data : en fonction des comportements d’achats de la zone de chalandise.

Par ailleurs, une meilleure gestion de son réseau de magasin vient soutenir la transformation de l’enseigne : il passe de 1 000 magasins en 2016 à 418 en 2022 (-58%).

2/ L’exemple de Sézane

Sézane jouit d’une success story incontestable sur ces dernières années dans le paysage du prêt-à-porter féminin français. En 2023, la reine des DNVB décline son expérience au sein de 12 points de vente. Cependant la croissance de la marque n’a pas altéré sa stratégie : augmenter la désirabilité de ses collections en proposant des collections capsules successives et limitées en volume et dans le temps. Ainsi Sézane travaille quasiment à flux tendus, avec des stocks très limités et dont les réassorts, très attendus, rythment la communauté des « Sézanettes ».

La « Value For Money » est également au cœur de la stratégie Sézane qui a un positionnement prix clair : 70% de l’offre Sézane se situe à moins de 200€. La marque ne propose pas de soldes ni de promotions pour maintenir la valeur perçue de ses pièces.

Acheter Sézane, c’est aussi vivre une expérience client différenciante : repérer les pièces dévoilées en avant-première sur l’Instagram de la marque, essayer le modèle en boutique, commander son modèle sur le site pour pallier les stocks très limités en boutique. C’est donc un parcours omnicanal qui permet à la marque de se différencier et ainsi renforcer son image de marque.

Les grands gagnants du prêt à porter tirent leur épingle du jeu grâce à un positionnement prix clair pour le client et sans compromis sur le style, à une maîtrise des coûts d’approvisionnement par la data et l’orientation client, ainsi qu’à des innovations pour un parcours omnicanal sans couture.